CONTRÔLEUR DE GESTION

Le contrôleur de gestion fournit à sa direction le résultat de ses analyses économiques et financières, nécessaires au pilotage opérationnel et stratégique de l'entreprise ou de la division à laquelle il est rattaché. En cela, il accompagne le responsable opérationnel dans la gestion de l'activité et la prise de décision.

AUTRES INTITULÉS

- Contrôleur budgétaire

- Contrôleur financier

- Contrôleur de gestion central

- Responsable du contrôle de gestion

- Analyste de gestion

ACTIVITÉS PRINCIPALES

Élaboration des procédures et outils de gestion

- Élaborer et mettre en place les outils de reporting destinés à la direction générale.

- Définir les principales orientations des contrôles et indicateurs à mettre en place, et le cadre du reporting destiné à la direction générale.

- Concevoir les tableaux de bord de l'activité (hebdomadaires, mensuels ou trimestriels).

- Mettre en place et améliorer les procédures de gestion et d'optimisation des flux d'information financière : en garantir la fiabilité.

- Veiller au respect des procédures.

Prévisions

- Participer à la définition des objectifs.

- Réaliser des études économiques et financières.

- Élaborer le plan à moyen terme.

- Établir des prévisions de fin d'année sur la base des budgets corrigés des événements de la période en cours.

- Construire les principaux états financiers sur 3 ou 5 ans en projetant les résultats actuels de l'entreprise, les estimations de l'année en cours et les objectifs stratégiques définis par la direction générale.

Analyse et reporting

- Obtenir et collecter toute information susceptible d'agir sur le résultat de l'entreprise ; la traduire en éléments financiers.

- Analyser mensuellement les performances de l'entreprise par l'étude des écarts des résultats par rapport aux budgets et objectifs.

- Rédiger les synthèses de commentaires de l'activité.

Élaboration et pilotage du processus budgétaire

- Définir les procédures de construction budgétaire et les faire appliquer par les opérationnels non financiers.

- Collecter, analyser et synthétiser les données budgétaires venant des départements opérationnels et des centres de profit.

- Produire les documents de synthèse budgétaire, formaliser et éditer le document complet qui servira de guide tout au long de l'année.

- Intégrer les éléments budgétaires aux grilles de suivi des résultats mensuelles ou trimestrielles.

Supervision, contrôle des clôtures comptables

- Effectuer les rapprochements entre les états de la comptabilité et les résultats provenant des reporting et tableaux de bord.

- Contrôler les opérations d'inventaire des marchandises et produits finis.

- Fournir à la comptabilité les éléments extracomptables à intégrer dans les résultats pour une meilleure conformité à la réalité économique de l'activité.

Amélioration des performances de l’entreprise

- Anticiper les dérives, mener des actions correctrices.

- Contrôler que ces actions correctrices aient bien les effets escomptés.

- Déterminer les zones d'optimisation et aider les responsables opérationnels à réaliser des économies.

Mise en place ou optimisation du système d’information

- Participation à la mise en place de certains modules d'ERP dans la définition des flux d'information, le paramétrage de certaines applications, l'animation de réunions projets concernant les tableaux de bord et l'information financière.

ACTIVITÉS ÉVENTUELLES

Le contrôleur de gestion peut être amené à s’occuper de la consolidation des données budgétaires lorsqu’il n’y a pas de service dédié à cette fonction. Le credit management peut aussi faire partie de ses attributions. Il assure le suivi du recouvrement des créances clients et le suivi du paiement des factures fournisseurs.

En termes de logistique, il analyse les stocks et leurs variations lors des clôtures mensuelles.

Il peut chercher à réduire les coûts en renégociant les principaux contrats récurrents avec les fournisseurs en collaboration avec l'opérationnel acheteur.

VARIABILITÉ DES ACTIVITÉS

Le poste varie en fonction de la taille de l'entreprise, du secteur d'activité et de son rattachement hiérarchique.

- Plus l'entreprise est importante et la culture de contrôle de gestion forte et ancienne, plus la cellule contrôle de gestion sera dotée de moyens conséquents et plus le contrôleur de gestion pourra concentrer son activité sur l'analyse et l'optimisation des résultats.

- Dans une entreprise moyenne, le contrôleur de gestion aura des tâches de mise en place d'outils, de procédures, de collecte et de consolidation, de contrôles comptables ; mais il sera plus proche de l'ensemble de l'activité, plus proche des décisions stratégiques et des analyses de dossiers exceptionnels.

- Dans une entreprise de services, le contrôle de gestion sera plus centralisé et axé sur le suivi et l'anticipation budgétaire, alors que sur un site industriel, le contrôleur de gestion, rattaché au directeur usine, élaborera des analyses de prix de revient, de coûts de revient très précises.

- Au siège d'une grande entreprise, le contrôleur de gestion effectuera des collectes d'informations financières et comptables auprès des filiales, de consolidation des tableaux de bord et se tournera vers la construction de l'information financière de synthèse destinée à la direction générale et aux actionnaires.

RATTACHEMENT HIÉRARCHIQUE

- Directeur administratif et financier

- Directeur général

- Directeur du contrôle de gestion

- Contrôleur de gestion groupe

- Directeur de l’unité opérationnelle

CONTEXTE ET FACTEURS D’ÉVOLUTION DU MÉTIER

La fonction de contrôle de gestion évolue sous le poids des fluctuations économiques. La fonction s’élargit, dépassant le contrôle comptable et budgétaire. Le contrôleur de gestion doit faire preuve de capacités anticipatrices quant aux résultats de l’entreprise, et en engageant les actions nécessaires, améliorer la performance de l’entreprise.

L’intégration des nouvelles normes internationales au sein des entreprises a placé le contrôleur de gestion en position de référent technique de ces évolutions. Il doit être, sur ces sujets, en relation avec l’ensemble des services comptables.

Le contrôleur de gestion est un métier avec une grande part de relationnel. Il est en contact permanent avec les opérationnels mais tisse aussi des liens plus forts avec la direction générale. Le contrôleur de gestion est davantage partie prenante dans les décisions stratégiques.

Le contrôleur de gestion doit savoir faire face à des délais toujours plus courts pour effectuer les reportings de plus en plus nombreux.

La prise en compte du développement durable au sein des entreprises a aussi un impact sur le métier de contrôleur de gestion. Une part de son activité est orientée désormais vers le reporting d’indicateurs extra-financiers.

PROFIL

Diplômes requis

- Écoles de Commerce

- Master 2 spécialités contrôle de gestion système d’information et contrôle de gestion finance et contrôle de gestion

- Master en Comptabilité-Contrôle-Audit (CCA), finance, sciences du management, stratégie d'entreprise Diplômes comptables : DCG (Diplôme de Comptabilité et de Gestion), DSCG (Diplôme Supérieur de Comptabilité et de Gestion)

- Double formation technique et gestion : école d'ingénieur et 3e cycle de gestion notamment pour la spécialisation de contrôleur de gestion industriel

- Institut d'études politiques section économie et finance

Durée d’expérience

Les jeunes diplômés pourront exercer la fonction de contrôleur de gestion de préférence dans une organisation importante où le service est déjà structuré.

Les entreprises recrutent souvent d'anciens auditeurs externes ayant 2 à 5 ans d'expérience.

Un responsable du contrôle de gestion central aura généralement 5 à 10 ans d'expérience.

COMPÉTENCES REQUISES

Compétences techniques

- Maîtrise de l'utilisation des systèmes d’information : tableurs, bases de données, ERP…

- Bonne culture comptable (qui peut s'acquérir dans l'entreprise)

- Compétence en analyse de données

- Bonne connaissance des métiers et du fonctionnement de l’entreprise

- Anglais indispensable

Aptitudes professionnelles

- Aisance relationnelle pour dialoguer avec différents types d’interlocuteurs, les comptables mais aussi les opérationnels non-financiers, pour collecter l’information

- Disponibilité et forte capacité de travail

- Capacité d'organisation et de planification

- Capacité d’anticipation et réactivité face aux évolutions économiques pouvant avoir un impact sur l’entreprise

- Adaptabilité face à l’évolution régulière des technologies et des normes

- Esprit de synthèse pour conceptualiser rapidement des problèmes et leurs solutions

- Curiosité et esprit critique pour l’analyse des chiffres

- Être persuasif, savoir faire entendre son point de vue face aux responsables fonctionnels et opérationnels

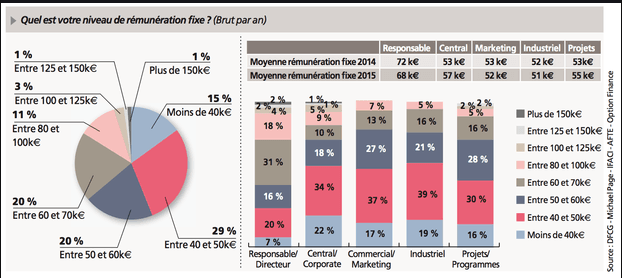

RÉMUNÉRATION

Jeune diplômé : entre 28 k€ et 35 k€

Jeune cadre : entre 35 et 50 k€

Cadre confirmé : entre 50 et 90 k€ et plus pour le responsable du contrôle de gestion

EVOLUTION PROFESSIONNELLE (P+1)

Directeur administratif et financier / DAF

Directeur financier

- Directeur du contrôle de gestion

- Contrôleur de gestion groupe

- Directeur de centre de profit

- Directeur de l'audit

Commentaires0

Veuillez vous connecter pour lire ou ajouter un commentaire

Articles suggérés